どうも!まっさんです!

前回の記事では日本の年金問題(前編)として、日本の年金制度の仕組みと老後2000万円問題についてお伝えさせていただきました。

そして今回は、みなさんの以下の疑問にお答えします!

・私たちは将来年金をもらえるのか?果たして足りるのか?

・年金の保険料は払わずに自分で貯めた方が得なのか?

私たちは年金をもらえるのか?足りるのか?

私たちが老後を迎えた時に年金がどのようになっているのか気になっている方もたくさんおられるかと思いますが、私は以下のように考えています。

- 公的年金が破綻することはまず起こり得ない

- 所得代替率(自分が受け取れる年金額が現役時収入の何%をカバーしているか)は現在よりもほぼ確実に下がる

- 年金受給額が足りるかどうかはその人の状況次第

このように考える根拠を順番にお伝えします!

公的年金がもらえなくなることはまず起こり得ない

前編の記事でもお伝えした通り、高齢者に支払われる年金の財源は以下のような内訳になっています。

- 現役世代の年金保険料

- 税金の一部

- 積立金(GPIFが運用)

公的年金がもらえなくなるとはつまり、上記全てが無くなることを意味します。

どういうことかというと、現役世代が誰も年金保険料を納めず、日本国民が誰も税金を納めず、現在180兆円以上ある積立金も完全に枯渇するということです!

日本はサラリーマン・公務員の割合が高く、毎月の給与から強制的に年金保険料や税金が天引きされています。

ニュースでは一時期、年金の未納率が高いと話題になっていましたが、それは国民年金に限った話で年金制度全体で見た未納率は2%程度です。

上記のことから公的年金が破綻することはまず起こり得ないでしょう。

所得代替率は下がっていく【財政検証より】

自分がどれぐらいの年金をもらえるかを知るための指標として「所得代替率」があります!

所得代替率とは前述した通り、自分が受け取れる年金額が現役時収入の何%をカバーしているかを表していますが、現在の水準よりもほぼ確実に下がっていくことが予想されます。

ここで所得代替率の計算方法を簡単に説明しておくと、例えば現役時収入が40万円で年金受給額が30万円の場合は、30万÷40万×100=75%となります。

少子高齢化が進行している日本では、年金保険料を納める現役世代が減り、年金を受け取る高齢者が増えていくので現在の水準を維持できなくなるのは当然と言えば当然ですよね。。

今後年金は保険料を支払う側も受け取る側も苦しくなっていくことが予想されるので、厚生労働省は5年ごとに「財政検証」といって、年金制度が将来に渡って持続可能であるかどうかを検証しています!(直近では2019年に実施)

どういった検証なのかというと、人口や経済成長の見通しなどから6つのシナリオを想定し、将来の所得代替率や積立金の残額などをシミュレーションしています。

良し悪しの判断基準となるのが「所得代替率が5年後まで50%以上を保てるか」であり、50%を下回ると見込まれる場合は保険料の引き上げや年金給付額の減額等が検討されます。

※2004年から「マクロ経済スライド」という、少子高齢化の進行度合いや経済状況を考慮して年金の給付額をカットする制度を導入しています

私たちは老後いくらぐらい年金をもらえるのか?【財政検証の結果を踏まえて】

私は現在30歳近くであり、年金をもらえるのは今のところ35年後からの予定ですので、30~40年後はいくらぐらい年金がもらえるのか予想してみたいと思います!

予想には2019年の「財政検証」の結果を参考にさせていただきます。

ちなみに現状の所得代替率は61.7%(2020年)です。

想定されるシナリオは、経済成長と労働参加が今後どれぐらい進む見込みかによってケース1~6の6段階に分かれています。

ケース1~3は「進む」、ケース4~5は「一定程度進む」、ケース6は「進まない」想定です。

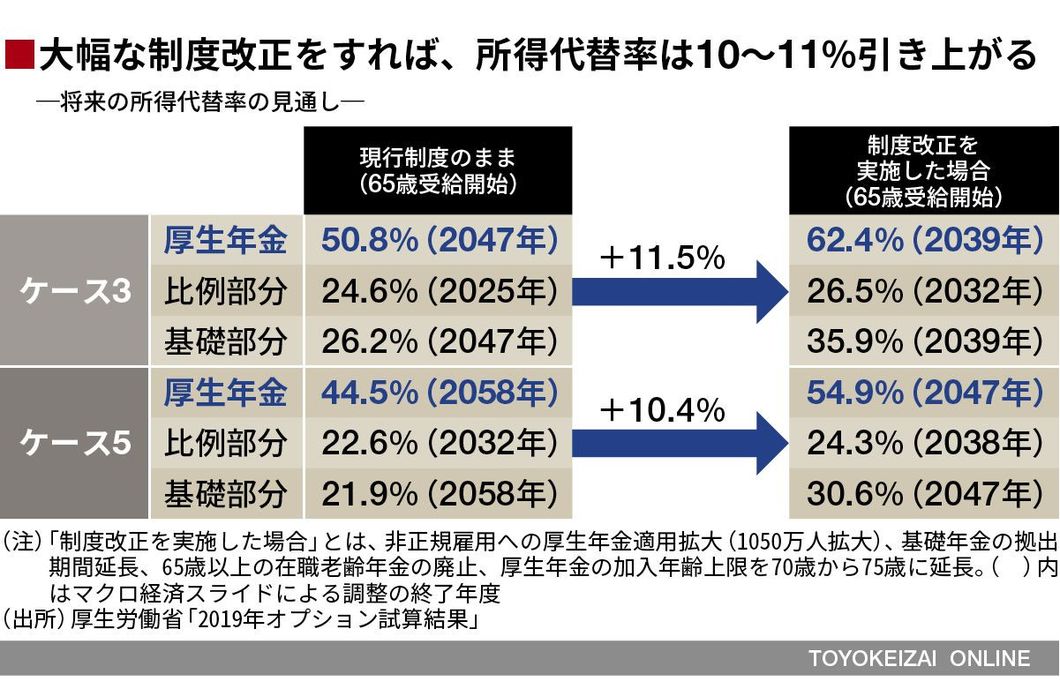

わりと現実的なシナリオである3と5の所得代替率の検証結果は以下の通りです。

(出典:東洋経済オンライン『公的年金の「財政検証」をどう読み解くべきか』より)

制度改正をしない場合、ケース3では50.8%(2047年)となっていますが、ケース5では44.5%(2058年)となり50%を下回ってしまっています。

また、制度改正を実施した場合、ケース5では54.9%(2047年)となっています。

※2022年4月より年金制度改正法が施行されることが決まりました

以上の検証結果を踏まえると、30~40年後には現在の61.7% から下がって、40~50%程度になることは覚悟しておいた方が良いかもしれませんね!

また、老後受け取れる金額については給与や物価の上昇率も考慮する必要があるため「○○万円」と示すのは難しいですが、現在のお金の価値に換算して、1~2割程度減少するのではないかと考えています。

将来の年金受給額が現在の水準から1~2割程度減少したとして足りるかどうかは、その人が現役時代にいくら保険料を収めたのか、また老後の支出がいくらぐらいなのかによって変わってくるので一概に言えないです。

つまりその人の状況次第ということになりますが、年金だけに頼るのは危険だということは確かなので、このことを頭に入れて資産形成するようにしましょう!

年金の保険料は払わずに自分で貯めた方が得なのか?

「年金の保険料ってどうせ払っても損するから払わない方が良くない?」

と思っている方も多いと思います。

ですが、年金はキッチリ納めるべきだと私は考えています。

私がそのように考える理由は3つあります!

- 年金は保険商品と同じ性質

- 国民年金は他の保険商品と比較しても優秀な商品

- 公的年金保険料の支払いは国民の義務

③についてはわざわざ説明するまでもなく、そもそもサラリーマン・公務員は給与天引きされて逃れることはできないので、➀と②について解説しますね(笑)

1.年金は保険商品と同じ性質

年金って「厚生年金保険」とか「保険料」とか呼ぶぐらいなので、「保険」と同じ性質があります!

保険の基本的な考え方は、「起きる確率は低いけれど発生した時に生活が破綻するような出来事(事故など)に備えて、みんなでお金を出し合ってカバーしましょう」というものです。

では、年金は何に備えているのかというと、「長生きしてしまうリスク」です!

「長生きがリスクだなんて冗談じゃない!」と思われる方もおられるかと思いますが、長生きすればするほど生活費がかかり、現役時代に貯めておいた貯金が底を尽きる可能性が高まります。

現代の日本では医療の進歩もあり「人生100年時代」と言われるぐらいなので、読者のみなさんが100歳まで生きる可能性だって十分にありますよ?

ですが、たとえ100歳になろうが120歳になろうが年金は死ぬまで受け取り続けることができるので、想定以上に長生きしてしまうリスクに対しても生活が破綻しないように対策を打てるのです!

年金はこのようなリスクに備えるための保険商品ですので、そもそも支払った額が満額返ってくるかどうかというのは論点がズレているのです。

例えば自動車保険に加入していて、「事故らなかったんだからこれまで支払った保険料返せ!」なんて言わないですよね?(笑)

年金もそれと一緒です。

まあ、よっぽど投資の腕に自信があって、何歳まで生きたとしても絶対大丈夫だと言えるほどの資産を築ける自信があるのなら自分でやればいいんじゃないですかね?

2.公的年金は他の保険商品と比較しても優秀な商品

公的年金は国が実施しているだけあり、民間保険に比べてもかなり優秀な商品です。

(厚生年金は期待リターンだけ見ると正直微妙ですが…)

もし今現在から年金受給を開始したとすると、国民年金、厚生年金はそれぞれ何歳まで生きれば元が取れるかについてですが、難しい計算は省いて以下に記載しました!

※厚生年金のリターンは標準モデルに基づいて算出

国民年金→75歳ぐらいまで生きれば元が取れる

厚生年金→83歳ぐらいまで生きれば元が取れる

今後所得代替率が下がっていく可能性が高いため、現在よりは元が取れるまでにかかる年数が延びる見込みですが、人生100年時代であることを考えると決して分が悪い掛けではないと思います。

しかも、年金の保険料を支払ったあとの金額に対して税金がかかるので、その分節税できているのと同義であり、その点でも他の保険商品と比べてお得です!

以上のことから国民年金は保険料を払った方が得する可能性が高いし、厚生年金は得するか分かりませんがそもそもサラリーマン・公務員である以上逃れることはできないのでどちらも滞りなく払うようにしましょうね(笑)

まとめ

今回は日本の年金問題の後編として、「私たちは将来年金をもらえるのか?」「年金の保険料は払わず自分で貯めた方が得なのか?」について記事を書かせていただきました!

記事の内容をまとめると以下の通りです。

- 公的年金がもらえなくなることは無いが、所得代替率はほぼ確実に下がる

- 30~40年後には所得代替率が現在の61.7% ⇒ 40~50%程度になる可能性あり

- 公的年金は「長生きのリスク」に備えるための保険

- 国民年金は他の保険商品と比較しても優秀な商品

この記事を読んで、みなさんの年金に対する疑問が解消されたのであれば嬉しいです!

それでは!