どうも!まっさんです!

今回は、日本の問題シリーズ第3段というとこで?「日本の年金問題」について記事を書きたいと思います!

日本の問題(借金、少子高齢化)の記事をまだ読まれていない方は是非合わせてお読みください。

「年金って本当にもらえるんだろうか?」

「私たちの老後は大丈夫なんだろうか?」

「そもそも年金の仕組みってどうなってるの?」

きっと多くの方が老後資金について不安を抱えているかと思います。

ですが、知らないから不安なだけであって、ちゃんと理解すれば怖くないです!

※記事が長くなりそうなので、今回は前編と後編に分けさせていただきました

前編:「日本の年金制度の仕組み」「老後2000万円問題とは?」

後編:「私たちは年金をもらえるのか?」「年金は払わず自分で貯めた方が得なのか?」

現在の日本の年金制度・年金の仕組み

まず日本の年金制度についてですが、「公的年金」と「私的年金」に分けられます!

公的年金

公的年金は2種類あり、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、サラリーマンや公務員が加入する「厚生年金」の2階建てになっています。

- 加入対象者:20歳以上60歳未満のすべての人

- 支払い額:\16,610/月(2021年時点)

- 年金受給額(満額支払った場合):\65,075/月(2021年時点)

(出典:日本年金機構HP『令和3年4月分からの年金額等について』より)

- 加入対象者:サラリーマン・公務員

- 支払い額:毎月の給与に対して18.3%負担(2021年時点)

※会社が半分負担しているため、実際は給与額の9%程度 - 年金受給額(標準モデル):\220,496/月(2021年時点)

※標準モデルとは、夫が平均的収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業し、妻がその期間すべて専業主婦である世帯のこと

(出典:日本年金機構HP『令和3年4月分からの年金額等について』より)

自営業者は国民年金のみ、サラリーマンや公務員は国民年金に加えて厚生年金の保険料も支払う必要があるということですね!

「自営業者は納める額が少なくてズルい!」と思われる方もいらっしゃるかもしれませんが、国民年金しか納めていないので老齢厚生年金(厚生年金の保険料を支払った人が受け取れる年金)は当然受け取れず、サラリーマンに比べて老後受給できる額が少なくなります。

ちなみに老齢厚生年金受給額の\220,496/月(2021年時点)は、老齢基礎年金(国民年金の保険料を支払った人が受け取れる年金)を含む金額ですので、さらに追加で\65,075/月もらえるわけではないですよ~!

また、老齢基礎年金を受け取れる条件として「20~60歳の間で10年以上加入」している必要があり、保険料の支払いを怠っていると将来受給できなくなる可能性があるのでご注意ください!

私的年金

私的年金は、公的年金の上乗せの給付を保障する制度であり、支払いの義務はありません。

簡単にいうと、公的年金では足りない人向けのオプションプランみたいな感じです!

代表的なものですと、iDeCo(イデコ)や企業年金(確定拠出年金)などがあります。

上記に挙げた商品は税金の計算から除外されるので、節税効果が得られます!(ただし原則60歳になるまで引き出せないのでご注意ください)

公的年金の財源について

高齢者や障害者に支払われている公的年金のお金ってそもそもどこから賄われているのかという話ですが、実は国民年金や厚生年金の保険料だけではありません!

また、自分が保険料として支払ったお金を老後に返してくれるわけでもありません。

以下に公的年金の財源について記載します。

1.現役世代が負担する保険料

現役世代が支払った国民年金、厚生年金の保険料がそのまま高齢世帯へわたる

2.税金等

消費税などの税金の一部が年金として支払われている(国も負担している)

3.積立金

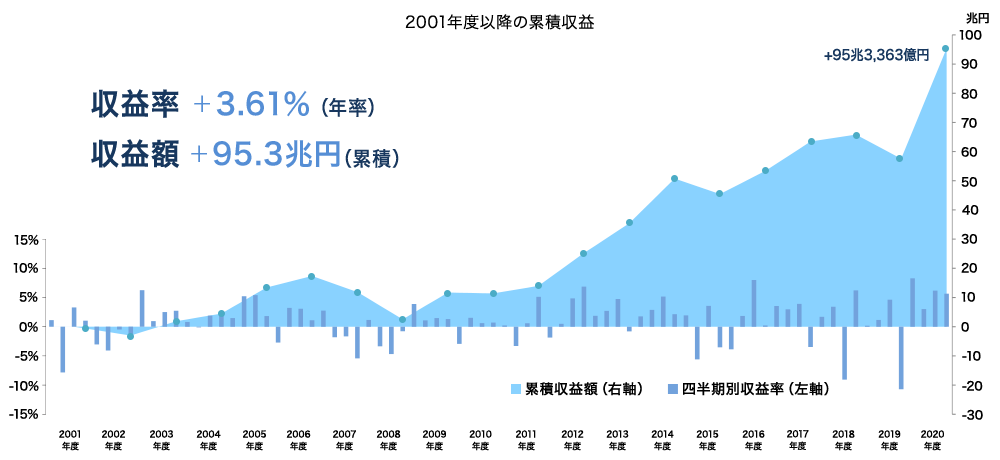

GPIF(年金積立金管理運用独立行政法人)という年金を運用している機関が貯めている積立金から高齢者へ支払われる

ちなみにいま現在、GPIFが運用している積立金は出番がなく、現役世代が負担する保険料と税金等で全て賄われています。

今後少子高齢化の加速によって現役世代が減っていくとともに、積立金を取り崩していく計画です。

ちなみに積立金の額は2020年度末で186兆1,624億円あり、金額も右肩上がりで増えています!

(出典:年金積立金管理運用独立行政法人『2020年度の運用状況』より)

消えた年金問題とか、運用損失が出ているとか色んなニュースが世間を騒がせていましたが、安心してください!ちゃんと順調に増えていますよ!(笑)

老後2000万円問題とは?

「公的年金だけでは老後に2000万円不足する」

2019.6.3 金融庁の報告書より

みなさんが老後不安を持っている理由はおそらくこのニュースが話題になったからではないでしょうか?

私も当時ニュースでこれを聞いて絶望したのを覚えています(笑)

ですが、この2000万円という金額はどのような根拠に基づいて算出しているのかみなさんはご存じでしょうか?

実は2000万円という金額、以下のように結構ざっくりした計算で算出されています!

モデル世帯:夫65歳以上、妻60歳以上の夫婦のみの無職世帯

平均的な実収入:約21万円/月

平均的な消費支出:約26万4,000円/月

⇒毎月約5.5万円不足

老後を30年間とすると、

5.5万/月×30年=1,980万円≒2,000万円

大事なのは、実収入と支出の値が「平均値」であることです!

平均値ということは、超富裕層のように毎月何百万円も使っている人達も含まれているため、必ずしも実態を表した金額とはいい切れません。

何が言いたいのかというと、老後資金がいくら必要になるかについては個人差があるため、誰しもが年金とは別に2,000万円用意しなければならないというわけではないという事です!

まとめ

今回は日本の年金問題の前編として、日本の年金制度の仕組みと老後2000万円問題について記事を書かせていただきました!

記事の内容をまとめると以下の通りです。

- 年金は公的年金と私的年金に分かれ、その中でも公的年金はさらに国民年金と厚生年金に分かれる

- サラリーマン・公務員は国民年金と厚生年金の保険料を両方支払う必要がある

- 老後2000万円問題はあくまで平均値であり、老後に必要な資金は個人差があるためあまり参考にならない

後編の記事では、「私たちは将来年金をもらえるのか?」「年金は払わず自分で貯めた方が得なのか?」といった疑問にお答えしておりますので、是非こちらも合わせてご覧ください。

それでは!